みなさん、こんにちは。

この記事では、「学資保険」が必要なのかについて、実際に生命保険の営業マンとして働いている筆者の考えをお伝えします。

あくまで筆者の考えですので、この記事を読みながら皆様も学資保険の必要性について考えてみてください。

・現役の生命保険会社の営業マン

・営業歴は約5年

学資保険について

学資保険とは

学資保険とは、生命保険会社が販売する保険商品の一つで、お子様やお孫様の「学資金」を準備する為の貯蓄型の保険となります。

何歳から加入できる?

基本的には、0歳から加入が可能です。また、生命保険会社によっては妊娠中(出生予定日の140日前)から加入することも可能な場合があります。早めに支払いを始めるので、月々の保険料が下がるというメリットがあります。

何歳までなら加入できる?

加入年齢1も保険会社によって違いがありますが、上限は5~9歳までとされている事が多いです。

例(R6年8月15日現在)

かんぽ生命は12歳でも加入できるのか

保険会社によっての違いも当然あるのですが、同じ保険会社でも、満期を迎える年齢や祝い金を貰う年齢によって加入年齢や保険料が変わってきます。詳しくは各保険会社へお問い合わせください。

------------------------------

学資保険のメリットとデメリット

メリット

①進学時にまとまったお金が入る

学資保険の最大のメリットとも言えるのが、「進学時に”まとまったお金”が手に入る」です。小学校、中学校、高校、大学と進学するタイミングで予め設定していたお金が振り込まれます。

商品の形によっては、「祝い金」という形で入学時に満期金の10%程度の金額を貰えたりもします。

②貯金が苦手でも必要な額を貯められる

毎月の貯金が苦手という方でも比較的、貯めやすいのは”保険”という商品のメリットです。口座から引き落としされるので否が応でも貯められます。ただし、引き落とし口座が残高不足の場合は、「失効」となる可能性もありますので口座残高には注意が必要です。

③保険料の支払いを免除される場合がある

免除されるというと聞こえが良いですが、これはメリットと言うよりも「セーフティーネット」と言うべきかもしれません。

つまりは、契約者が保険料支払い期間の最中に亡くなってしまった場合、それ以降の保険料を払い込む必要がなくなる(免除される)ということです。

その場合でも当然、満期には契約時に設定した金額を全額貰うことができます。

例えば、契約者が亡くなるまでの3年間(36か月)、月15000円ずつ支払っていたとすると、54万円の支払いに対して300万円の満期金が貰えるということです。

喜ぶべき事ではありませんが、万が一の際にもセーフティーネットがあるというのは大きなメリットだと考えています。

保険は複雑で理解しづらいものです。

最近ようやく保険について考え始めた、という方は、FP資格を持つ専門家への相談をおススメします。

デメリット

①自由に引き出せない

「貯蓄性がある」とは言え、あくまで「保険」なのです。銀行に預けている貯金とは違うということは理解しておきましょう。

保険をお金に変えるためには選択肢が2つあります。

- 保険を解約し返戻金を貰う

- 保険会社からお金を借りる

どちらも得策とは言えませんが、どうしても今、お金が必要という方は、これらの選択肢を知っておいて損はありません。

②元本割れの可能性がある

短い期間で解約をしたりすると、既に支払った保険料よりも少ない額が返戻金として戻ってくる場合があります。銀行に預けていれば、そっくりそのまま引き出すことができます。ですが、保険はそうはいきません。

また、多くの場合は生命保険会社から貰える保険金に対して、1.2~1.5倍程度の保険料を支払うことになるはずです。

※保険金とは、生命保険会社から支払われるお金のこと。

保険料とは、契約者が保険会社に毎月(毎年)支払うお金のこと。

②インフラに対応しづらい

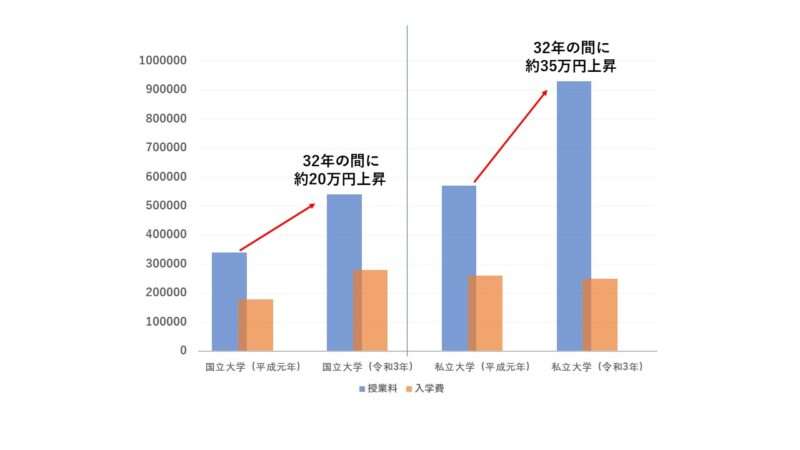

物価上昇に伴って、学費も少しずつ高くなっているそうです。進学のために必要な金額が増えたとしても、保険金は増えません。

言ってしまえば、0歳で加入した時には【18年後の大学進学には300万円で足りるだろう】と考えていても、実際に18歳になった頃には400万円が必要な時代になっているかもしれません。このような時代の変化に対応がしづらいのです。

学資保険は必要なのか

「学資保険は必要」というのが私の個人的な意見です。

その理由は、「万が一契約者の方が亡くなって、片親の家庭になっても子供を学校に通わせることができるから」です。

学歴主義社会と言っても過言ではない昨今。片親でお金がないから進学を諦めるという子どもを減らすためにも、学資保険、もとより生命保険は存在していると私は考えています。

おわりに

この記事では、学資保険のメリットやデメリットについての筆者の考えをお伝えしました。

少しでも皆様の参考になれば幸いです。

コメント